华体会hth登录入口ios从事进口真空泵等产品多年,在维修方面有丰富的经验

热线服务

手机/微信同号13926842159

华体会hth登录入口ios从事进口真空泵等产品多年,在维修方面有丰富的经验

热线服务

手机/微信同号13926842159

华体育官网扎根东莞,长期服务于真空泵领域内设备及配件的高科技企业,服务全国。另外需要爱德华罗茨泵油 的也可以来找我们

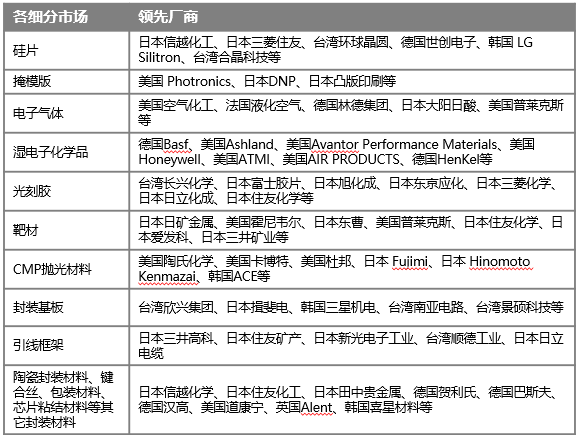

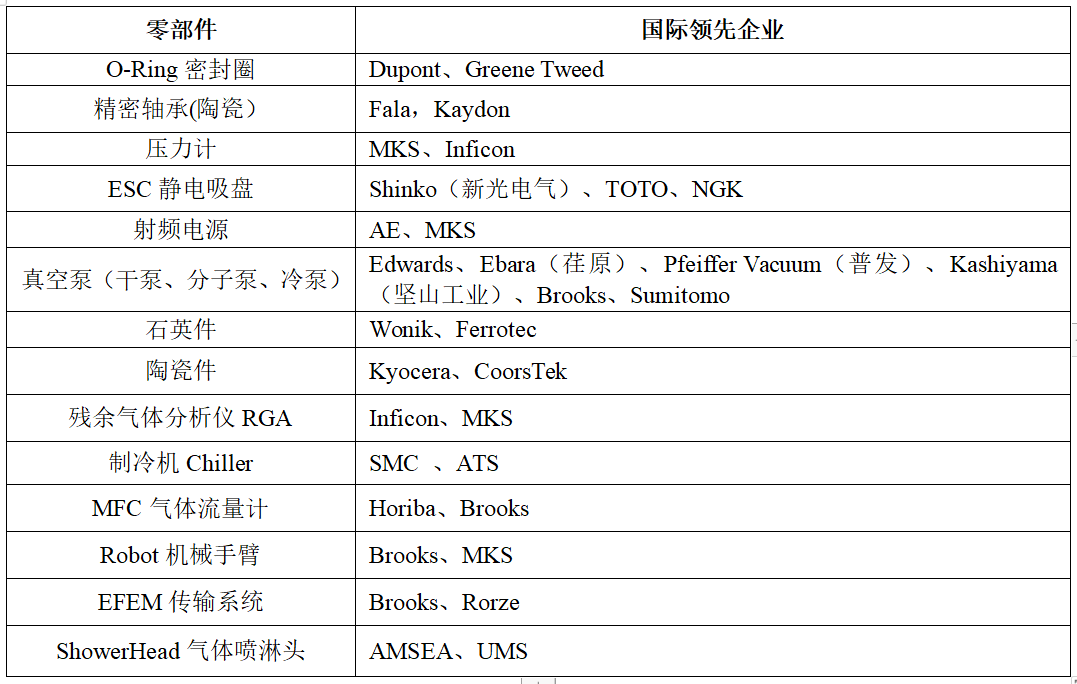

半导体材料是半导体行业的物质基础,材料的品质的好坏决定了最终集成电路芯片质量的优劣,并影响到下游应用端的性能;半导体设备则由成千上万的零部件组成,零部件的性能、质量和精度直接决定着设备的可靠性和 稳定性。

在集成电路芯片制作的完整过程中,每一个步骤都要使用到相应的材料,如光刻过程需要用的光刻胶、掩膜版,硅片清洗过程需要用的各种湿化学品,化学机械平坦化过程需要用的抛光液和抛光垫等,这些都属于半导体材料。

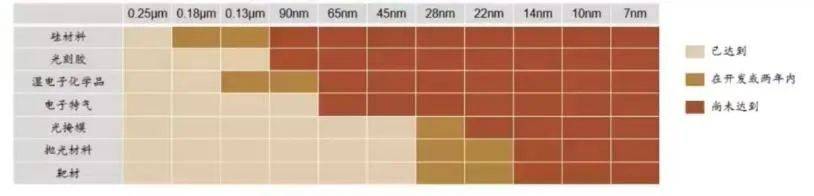

由于半导体制造工艺起源于国外,所需要的材料、零部件产品性能要求高、专业应用性强,因此,长期以来全球半导体材料及关键设备零部件市场基本上被外资企业垄断。根据 VLSI 数据,近10年里,前十大供应商的市场占有率总和稳定在50%左右。就单一半导体材料、零部件而言,全球往往仅有少数几家供应商能够给大家提供产品,这也导致细分品类市场的集中度可达80%-90%,垄断效应明显。

以美、日跨国企业集团为代表的材料、零部件生产商较早涉足该领域,经过几十年的技术积淀,凭借其雄厚的技术力量、精细的生产控制和过硬的产品质量居于全球材料、零部件市场的主导地位,占据绝大部分市场占有率。这一些企业在掌握有关产品的核心技术以后,实施极其严格的保密措施,限制技术扩散,同时不断进行横向扩张和垂直整合,将业务触角积极扩展到产品相关的各个应用领域,牢牢把握着全球半导体材料、零部件市场的主动权,并引领着全球半导体材料、零部件行业的技术进步。

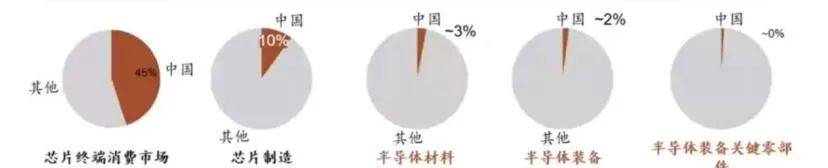

目前我国半导体材料、零部件产业尚处于起步期,市场规模迅速增加,但我国本土材料、零部件企业的技术能力、工艺水平、产品精度和可靠性远远无法满 足国内晶圆制造和设备厂商的需求,整体国产化率还处于较低的水准。

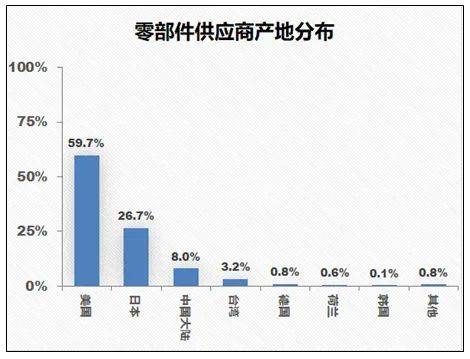

据国内主流代工厂数据,目前全年日常运营过程中领用的零部件(括维保更换和失效更换的零部件)达到 2000 种以上,但国产占有率仅为8%左右。美国和日本占有率分别为 59.7%和 26.7%。实际上,高端零部件市场主要被美国、日本、 欧洲供应商占有;中低端零部件市场主要被韩国、中国台湾地区供应商占据。

尽管半导体材料、零部件市场总体规模在全球半导体近5000亿美元的市场规模中占比不大(半导体材料和零部件占比均为 5%左右),但材料、零部件的价值通常是自身价格的几十倍,具有很强的产业辐射能力与影响力。半导体产业的核心在于制造,根据半导体行业内“一代设备,一代工艺,一代产品”的经验,半 导体材料和设备是半导体晶圆制造商获取制程技术的关键。

随着我国众多半导体 领域企业被美国列入“实体清单”,实施材料、设备及零部件禁售,我国晶圆制造企业不仅由于缺乏尖端材料设备,在长期的先进制程的开发上受阻,短期内更是 由于材料没有办法获得,设备缺乏零部件维护,面临生产连续性无法保障的威胁。半导体材料、零部件是我国在半导体制造能力上向高端化跃升的关键基础要素,也是“卡脖子“问题最为突出的领域之一,具有十分重要的战略地位。

在全球宏观 政治经济日益复杂,美国不断打压遏制我国高技术产业战略崛起的背景下,我国 半导体产业亟需发展一批技术过硬的上游材料、精密零部件生产企业。

近年来随着国内半导体产业新建产能及扩产速度加快,叠加新冠疫情造成物流运输服务受阻导致国外材料供应、零部件交期不断延迟,为我国一些具有高成长潜力的国内半导体材料零部件公司能够带来国产替代的机会。然而,我国半导体材料零部件产业作为进行技术追赶的后发产业,除了要弥补在基础工艺研究投入和专业人才教育培训上的差距外,由于半导体材料零部件行业本身的特点,与国外领先公司竞争时还在以下两个方面面临挑战。

针对上述挑战,科闻社认为我国半导体材料零部件产业实现突破的关键点在于:返回搜狐,查看更加多

上一篇:深圳二手小型吸粪车专用真空泵价格